Mourabaha

Please upgrade to Google Chrome or Firefox .

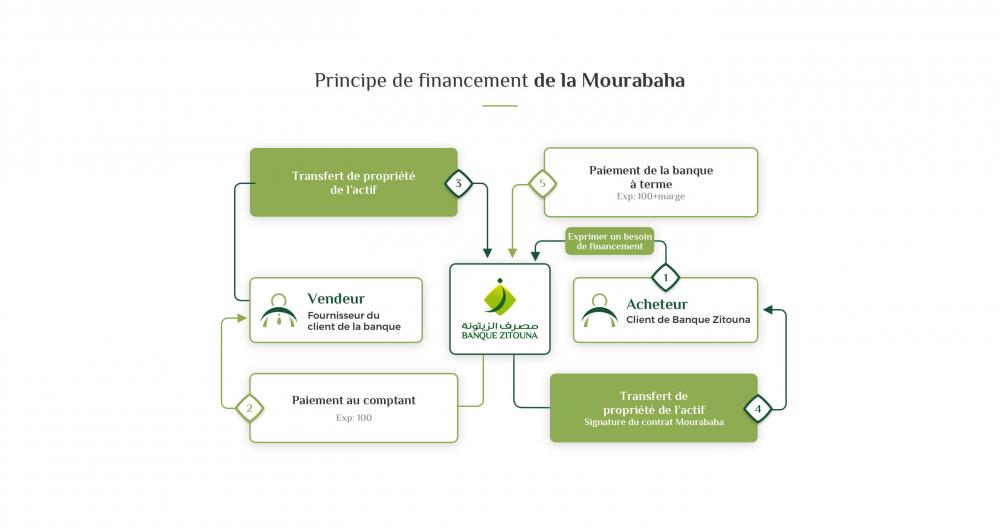

La Mourabaha est un contrat de vente à travers lequel, la banque procède à l'acquisition d'un bien ou d'un service désigné par le Client, qui ordonne l'achat, auprès d'un fournisseur, tierce partie. Une fois propriétaire, la Banque transfert cette propriété au Client donneur d'ordre d'achat, moyennant un prix de vente convenu d'avance (البيع بثمن معلوم) composé du prix d'acquisition initial majoré d'une marge de profit fixe, convenu préalablement. la Marge de Profit peut être un montant fixé convenu d'avance ou un pourcentage du prix d'acquisition initial. Le client s'engage à rembourser le prix de vente sur des échéances fixes convenues d'avance.

Banque Zitouna achète le bien qu’elle revend à terme à son client moyennant une marge bénéficiaire convenue entre les deux parties. Cette marge de profit peut consister en un montant fixe ou en un pourcentage du coût d’acquisition initial dudit bien.

La Mourabaha est un mode de financement proposé par Banque Zitouna aussi bien pour les Clients particuliers qu’à ceux des Entreprises et Professionnels pour le financement :

- De l’immobilier ;

- De véhicules de tourisme, utilitaires et industriels ;

- Des besoins d’exploitation : stocks, matières premières, produits intermédiaires…;

- Des équipements à usage professionnels et / ou privés.

Conformité à la Charia :

- L’objet du contrat doit être licite ;

- L’achat/revente doivent être réels et non fictifs ;

- Le prix de revient, la marge bénéficiaire de la Banque et les délais de paiement doivent être préalablement connus, fixés et acceptés par les deux parties (الإيجاب والقبول).