الاجارة

Please upgrade to Google Chrome or Firefox .

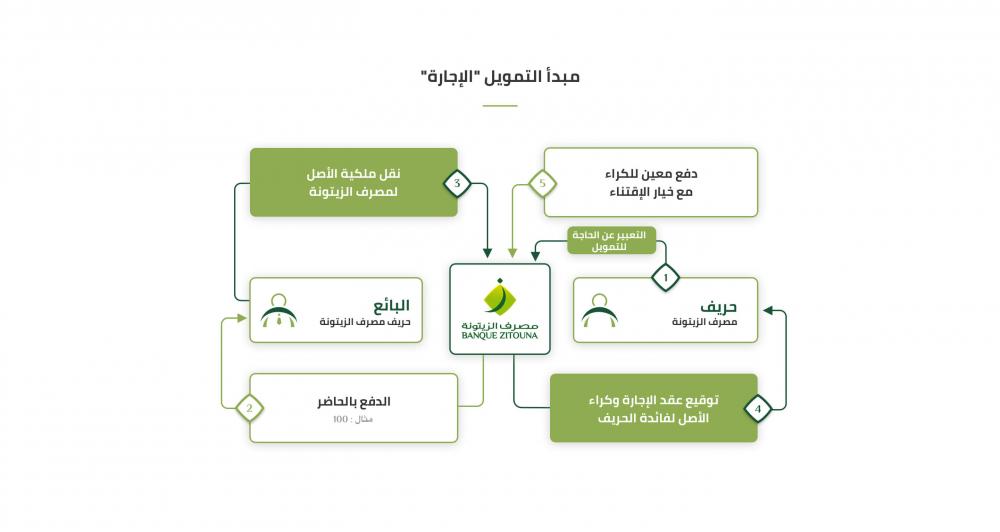

"الإجارة" هي عقد تمويل تتعامل به البنوك الاسلامية في تونس مع المهنيين و المؤسسات. حيث يتولّى بمقتضاه المصرف أو المؤسسة المالية (بصفته المؤجر) شراء الأصل أو السلع التي حدّدها الحريف (بصفته المستأجر) ليمتلكها ويمكّن بعدها الحريف من الحقّ في استخدامها والاستفادة منها لفترة زمنيّة محدّدة مسبقا وفي مقابل ذلك يدفع الحريف ثمن الكراء المتّفق عليه مسبقا (أجرة)، مع منحه خيار الشراء، ليمتلكها بعد نهاية عقد الاجارة.

يظلّ العقار على ملك المصرف باعتبار أن استغلال المنفعة أي حق الاستعمال يتم تحويله إلى المستأجر.

يمكن تعريف الإجارة بأنها التمتع باستغلال منفعة محددة مقابل أجرة معروفة لفترة زمنيّة محدّدة.

عموما، تنقل الملكية في نهاية فترة الإيجار مقابل الدينار الرمزي وتعرف هذه التقنية بـ"الإجارة المنتهية بالتمليك".

جدوى هذا الصنف من التمويل :

- الإجارة هي تقنية تمويل الاستثمارات المنقولة وغير المنقولة ؛

- هذا الصنف من التمويل يحظى بالإقبال اعتبارا لمختلف المزايا التي توفّرها الإجارة:

- وسيلة مرنة وعمليّة تمكّن من النفاذ إلى مزايا جبائيّة هامّة.

الالتزام بمبادئ و احكام الشريعة الاسلامية :

- موضوع عقد الإجارة (استخدام العقار أو البضاعة المستأجرة) يجب أن يكون معلوما ومقبولا من قبل الطرفين ؛

- يجب أن يشمل عقد الإجارة أملاكا غير قابلة للتّدهورأو التآكل بفعل التّمتع بها أو استغلالها (منجات استهلاكية) ؛

- مدة عقد الإجارة، وآجال الدفع، والأقساط الايجارية ودورية الدفع يجب أن تكون جميعها محدّدة ومعلومة عند إبرام عقد الإجارة

- انتقال ملكيّة الأصل في نهاية عقد الاجارة، يجب أن يكون بعقد منفصل(عقد بيعن عقد هبة،...) عن عقد الاجارة الأوّل.