Quel type de besoin comptez-vous solliciter ?

Sorry, we no longer support Internet Explorer.

Please upgrade to Google Chrome or Firefox .

Please upgrade to Google Chrome or Firefox .

Je veux... A propos...

Tunisiens Résidents à l’Etranger

Banque Zitouna propose à ses clients tunisiens résidents à l’étranger une offre promotionnelle avantageuse avec des conditions d’octroi très intéressantes.

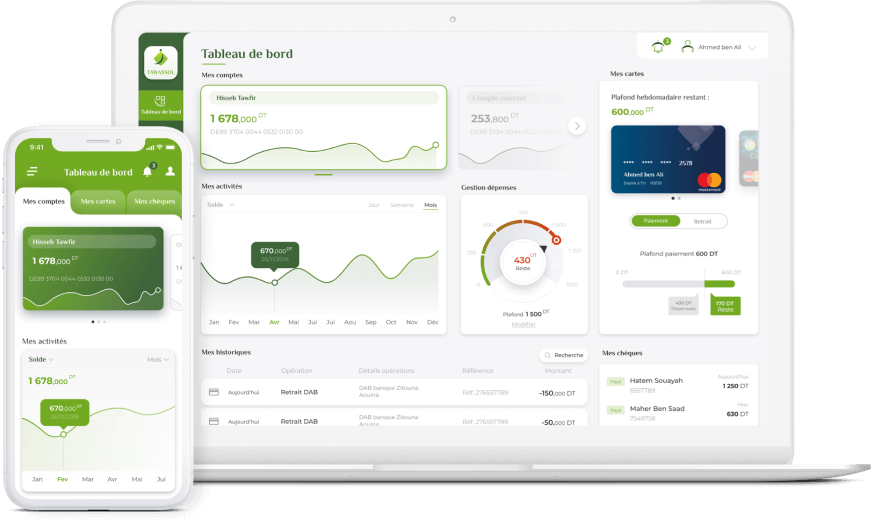

Tawassol

Ma banque au bout des doigts

Si vous souhaitez vous abonner au service IB ou si vous avez oublié votre mot de passe ou vous rencontrez des problèmes lors de votre connexion, veuillez contacter votre chargé clientèle.

Où que vous soyez, et à travers votre Mobile ou votre PC, Banque Zitouna vous permet d’effectuer des opérations bancaires sans avoir besoin de vous déplacer. Avec le service Tawassol Mobile, vous pouvez gérer vos comptes à distance 24/24 7/7, à travers de simples clics.

Actualités

13 juil 2026

Dans le cadre d'une vision partagée de l’avenir de l'enseignement supérieur et de l'employabilité des jeunes, Banque Zitouna et l’Institut des Hautes Études Commerciales de Carthage (IHEC Carthage) ont officiellement scellé un partenariat stratégique majeur.

30 juin 2026

Banque Zitouna annonce avec fierté l’obtention, pour la première fois, de la certification internationale MSI 20000 – Market Standard Indicator, une distinction de référence à l’échelle mondiale qui évalue la qualité et la performance de la gouvernance financière des entreprises et des institutions.

11 mar 2026

Banque Zitouna a organisé, le jeudi 15 Ramadan 1447 de l’Hégire, correspondant au 5 mars 2026, la soixante-huitième (68ᵉ) réunion de son Comité de Contrôle de Conformité des Normes Bancaires Islamiques (Comité Charaïque), sous la présidence du Dr. Mounir Tlili, avec la participation des membres du comité M. Mounir Graja et Dr. Anis Guezzi, en présence de la Direction Générale et d’un groupe de cadres de la banque.

FAQ - Questions Fréquemment Posées

Dates importantes relatives à Banque Zitouna

- Idée de création : 2006

- Accord de l’agrément auprès du ministère des Finances : 25 Décembre 2008

- Date effective de création : l’Assemblé Générale Constitutive du 21 octobre 2009

- Phase « Friends & Family » : Début Mai 2010

- Date d’inauguration : Vendredi 28 Mai 2010

- Date d’ouverture au public : Vendredi 28 Mai 2010

Est-ce qu’une Banque islamique implique une Banque moins chère ?

Banque Zitouna est un établissement bancaire à but lucratif régi par les lois en vigueur. Aussi bien les actionnaires que les investisseurs (déposants) recherchent à rentabiliser les fonds confiés à la Banque. Il revient aux dirigeants de la Banque de gérer les fonds qui leur sont confiés dans les meilleures conditions de gestion possibles. Etre compétitif n’est pas synonyme de « bas prix », par contre, le souci d’être rentable et la ferme volonté d’offrir des services de haute qualité garantissent le développement et la pérennité de l’institution

Expliquez nous succinctement les techniques de la Finance Islamique

- Mourabaha : C’est une opération de financement par laquelle la Banque procède, sur demande du client, à l’acquisition au comptant d’un bien et sa revente à l’acheteur final (le client) avec paiement différé du prix de vente qui est composé du coût d’achat plus une marge bénéficiaire revenant à la Banque. Cette marge de profit, préalablement déterminée, peut être un montant fixe ou un pourcentage du coût d’acquisition du bien.

- L’Ijara (assimilée au leasing) : La Banque achète des biens (meubles ou immeubles) et les met à disposition des clients demandeurs pour en faire usage en contre-partie d’une rémunération (loyer). Le loyer est composé d’une partie amortissement de la valeur du bien, et d’une deuxième partie représentant la contre-partie de l’usufruit tiré de ce bien et payable par tranche périodique. Ce contrat peut être assorti d’une option d’achat qui devra être contenue dans un acte séparé, exerçable à l’échéance ou en cours de contrat.

- L’Istisna’a : C’est un contrat par lequel le client demande la fabrication d’un bien (meubles ou immeubles) en vue de son acquisition. La Banque charge un fabriquant (un entrepreneur) pour l’exécution de cette commande suivant les normes demandées avec possibilité à l’acquéreur de mandater un bureau de contrôle pour la réception du bien à fabriquer. La Banque règle le coût d’acquisition au fur et à mesure de l’avancement de la fabrication et vend le bien fabriqué à un prix de vente comprenant le coût de fabrication et la marge bénéficiaire de la Banque.

- Moudharaba : c’est une forme de partenariat où une partie apporte les fonds et l’autre (moudharib) l’expérience et la gestion. Le bénéfice réalisé est partagé entre les deux partenaires sur une base convenue d’avance mais les pertes sont aussi assumées par les deux parties, chacun en fonction de son apport .

- Moucharaka : c’est un contrat par lequel deux ou plusieurs parties participent dans le capital d’une entreprise ou dans le financement d’un projet ou d'une opération en apportant chacune sa quotepart. Le résultat dégagé par l’entreprise (ou par le projet /opération) en cas de bénéfice sera partagé sur une base convenue d'avance, ou bien une perte qui sera assumée par les parties au prorata de leurs apports respectifs.